CAAT(コンピュータ利用監査技法)を使い始めて(第6回)

国際ビジネスレポート 内部統制2018年5月11日

前回でも解説しましたが、ベンフォードの法則から発生する「期待値を超える数字の発生の原因」としては、不正の可能性、または内部統制の不備の可能性が考えられます。

監査の現場では、CAATを利用して実際にベンフォード分析を行う事になりますが、監査ソフトにはベンフォード分析を行う機能が準備されています。データをインポートしさえすれば自動的にグラフまで描く事ができ、グラフのスパイク(突出値)の位置をドリルダウンする事で不審なデータを特定できます。そして、異常値を含むデータ群に対しては、サンプリングの頻度を高めるなどして原因を追究していく事になります。

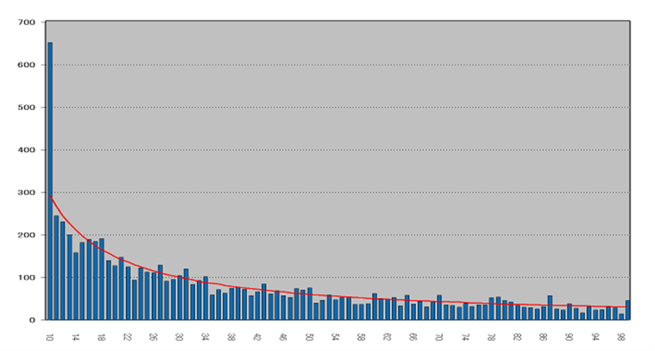

下記事例では、財務の仕訳データの中に恣意的な数字が紛れ込んでいないかを分析するケースで、ERPシステムを採用する販売会社を紹介していきます。ここでは1カ月の仕訳データ件数は、借方で7,028件のレコードとなっていますが、このデータをベンフォード分析でグラフ化すると下記のようになります。

左肩の「10」が突出した件数となっていますが、これはERPシステムの在庫モジュールにおいて在庫調整0.01という値が自動仕訳で数多く生成されている為に起こった結果です。従って、この仕訳データを取り除いてベンフォード分析を行わないと正しい評価を行う事はできない事になります。

このように、対象となるデータの中にベンフォード分析で異常値として検出されるべきではないデータであるのに、スパイク(突出値)として判定されてしまうケースがあり、これは擬陽性として認識された事になります。擬陽性とは、異常値(=陽性)ではないのに陽性とされてしまう事象を指します。

監査の現場では、監査対象となる抽出した生データ全体を、そのまま分析して行きたい処ですが、予めこのような正当な理由のある異常値を取り除き、擬陽性の数を絞り込まなければ、効率的な作業を進める事が望めません。このように擬陽性は、デジタル分析の限界として広く認識されています。

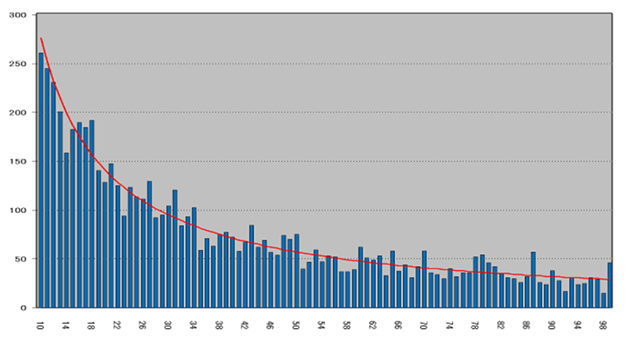

当該事例で「在庫調整0.01」の要素を取り除いたグラフは、下記のようになります。ここでは「87」「99」の値で予想数値を大きく上回っている事が分かりますが、ドリルダウンして内容を確認すると、これは為替換算が影響している事に気付きました。多くの仕訳元データはUSD建てだったのですが、HKDに換算する際に約1USD=7.755HKD(当月換算レート)が使われています。即ち、USD建ての元データにおいて、頭2桁が「11」あるいは「12」であったものが、HKD換算後に「87」「99」で表示されている為に、このような結果になっていました。

これら事例からも分かるよう、企業内のデータを取り扱う場合には、外部の調査人において容易に知り得ない条件が、数多く存在すると思われます。外部の調査人が調査を行う際は、内部監査人等と情報を共有する事が有益であると思われます。

今回の事例では仕訳データ分析を示しましたが、仕訳データの内で経費科目のみを抽出し、或いは支払データを対象として、ベンフォード分析を行う場合もあります。その際には、月極め定額払いのデータなどは、擬陽性として考慮すべき要素になってきます。

その他のベンフォード分析の利用では、最後の2桁を対象としたテストがあります。これは末尾2桁の数値の頻度を解析するもので、ベンフォードの法則による下2桁の出現確率が、0.01で均等であると知られています。例えば、在庫数量を丸めた数字に操作したり、統計数字の結果を不正に水増ししたりなど、数字の不正操作の際が疑われるような状況で有効な手法となります。更に、異常値を絞り込む為に、上2桁と末尾2桁を併用する手法なども考えられます。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

国際ビジネスレポート

内部統制

CAAT(コンピュータ利用監査技法)を使い始めて (第10回)

無料

2020年1月31日

-

国際ビジネスレポート

内部統制

CAAT(コンピュータ利用監査技法)を使い始めて (第9回)

無料

2019年8月29日

-

国際ビジネスレポート

内部統制

CAAT(コンピュータ利用監査技法)を使い始めて (第8回)

無料

2019年3月8日

-

国際ビジネスレポート

内部統制

CAAT(コンピュータ利用監査技法)を使い始めて (第7回)

無料

2018年10月19日

-

国際ビジネスレポート

内部統制

CAAT(コンピュータ利用監査技法)を使い始めて(第6回)

無料

2018年5月11日