保税区登記企業が行うオフショア取引にはどのような形態がありますか?

中国ビジネスレポート 金融・貿易2024年8月7日

1.オフショア取引とはどのような取引か?

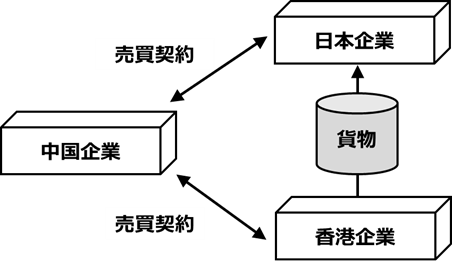

オフショア取引は、図のように、貨物が中国外を直送される前提で、中国企業がインボイス・スイッチ形式で、売買に関与する形態が該当します。

図1

元々中国の外貨管理上は、核銷制度(通関と決済の個別照合・消込管理制度)が採用されていましたので、中国で通関がない状況で貨物代金を決済するオフショア取引は、保税区域の企業のみに例外的に認められるものでした。

これが、2012年8月1日に外貨管理制度が改定され(核銷制度の廃止)、保税区域外の企業でも対応できるようになりました。

勿論、一般区の企業はオフショア取引の経営範囲が取れないため、営業範囲上は微妙な点がありましたが、当時の規制緩和トレンドに乗って、この取引は急速に拡大しました。

ただ、虚偽取引も多く発見された事を受け、外貨管理局は2016年に態度を硬化し、匯発[2016]7号を公布して管理を強化しました。

現在では、保税区域企業・一般区企業共に実例はありますが、銀行は総じて対応に消極的ですし、無記名式B/Lを提示できるなど限定された条件を充足した場合に限り決済が認められます。

2.保税区域企業が行う特殊なオフショア取引とその注意点

保税区域の企業のみに認められた特殊なオフショア取引があります。

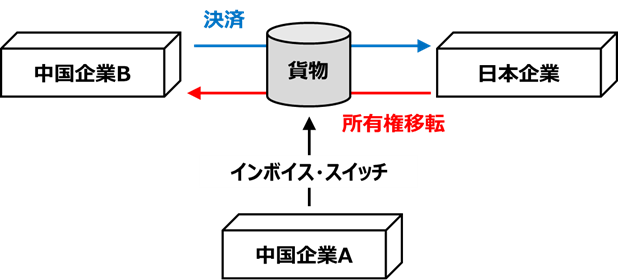

これは、下図のように、外国から中国に貨物が輸送され、輸入通関は顧客企業(図では中国企業B)がするものの、輸入通関前に保税区域の企業がオフショアで売買をするものです。

この取引の特徴は、1の図のように、中国企業と外国企業間のみで決済が行われるのではなく、中国企業同士での貿易決済も行われる点です。このため、中国内での外貨決済が禁止されている状況(外貨管理条例)を踏まえ、例外措置が受けられる、保税区域の企業のみに認められています。この取引は、国際収支上、「離岸転手売買(番号122010)」ではなく、「税関特殊監管区域及び保税監管場所入出境物流貨物(番号121030)」、つまり保税区域取引に分類され、上記1のオフショア取引規制の対象にはなりません。

図2

この取引の注意点は、保税区域企業Aから外国企業(図では日本企業)に対する決済を行うに際しては、「中国企業Bからの代金入金証憑」と「中国企業Bの輸入通関単原本」の提示が必要になる点です。

よって、先受け後払いが前提となりますし、更に重要なのは、顧客から通関単原本が入手できる関係である事(事前にその点の了解を取得すること)です。

この点に理解が得られない場合、この取引は成立しません。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

法務

特定の日本企業に対する両用品目輸出制限禁止措置

有料

2026年3月5日

-

中国ビジネスレポート

各業界事情

税関信用ランク制度変更

有料

2026年2月25日

-

中国ビジネスレポート

金融・貿易

日本からの水産品・農産物輸入制限について

有料

2026年2月17日

-

中国ビジネスレポート

金融・貿易

中国の両用品目物資・レアアース輸出規制(対日規制と全体的な規制概要)

有料

2026年2月12日

-

中国ビジネスレポート

税務・会計

増値税法施行の影響について

有料

2026年2月3日