海外拠点でフローチャート作成をきっかけに「内部統制」を見直し 1-(2)

国際ビジネスレポート2016年3月30日

(2)COSO内部統制からSOX法、そしてJSOX法の誕生へ

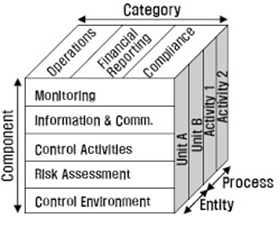

COSO内部統制のフレームワークは、『COSOキューブ』にそのポイントがまとめており、3つの目的と5の構成要素で示されています。内部統制の概念を包括的に整理し体系づけたて点に大きな意義があります。

目的(Category):

・業務活動 (Operations)

・財務報告 (Financial Reporting)

・法令遵守 (Compriance)

構成要素:

・統制環境 (control environment)

・リスク評価 (risk assessment)

・統制活動 (contril activities

・情報と伝達 (information & communication)

・モニタリング (monitoring)

2001年のエンロン社/ワールドコム社の破綻は、センセーショナルなもので財務諸表の信頼性を再び大きく揺らがす事態を招き、事態の収拾の為、2002年にThe Sarbanes-Oxley Act(以下SOX法と略す)が制定される事になりました。この法律により米国で上場する企業ではSECへの登録資料の提出にあたり、「経営者による内部統制の有効性に関する宣誓書」および「財務諸表の信頼性を確保する為の内部統制の報告書」の添付が要求され、外部監査人は当該報告書について監査意見を述べる事が義務付けられるようになりました。

日本では2003年に「リスク新時代の内部統制」というテーマで、経団連、会計士協会、通商産業省などで内部統制に付き研究会が開催されていますが、その時点では体系的なフレームワークの作成まで至りませんでした。

一方、米国市場における信頼性確保の目的で導入されたSOX法の影響は、当然、世界各国の主要マーケットに及ぶ事となり、SOX法を参考とした法制化は進められて行きました。日本でも内部統制規定を含む金融商品取引法(JSOX法)が2006年6月に制定され、2008年4月1日以降開始する事業年度からの適用となりました。内部統制のフレームワークに付いては、JSOX法運用に伴う実務指針として盛り込まれるようになりました。

このように日本の内部統制の概念は、個別のフレームワークではなくJSOX法と一体的な存在となって出来上がりました。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第10回)

無料

2020年1月31日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第9回)

無料

2019年8月29日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第8回)

無料

2019年3月8日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第7回)

無料

2018年10月19日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて(第6回)

無料

2018年5月11日