CAAT(コンピュータ利用監査技法)を使い始めて (第10回)

国際ビジネスレポート2020年1月31日

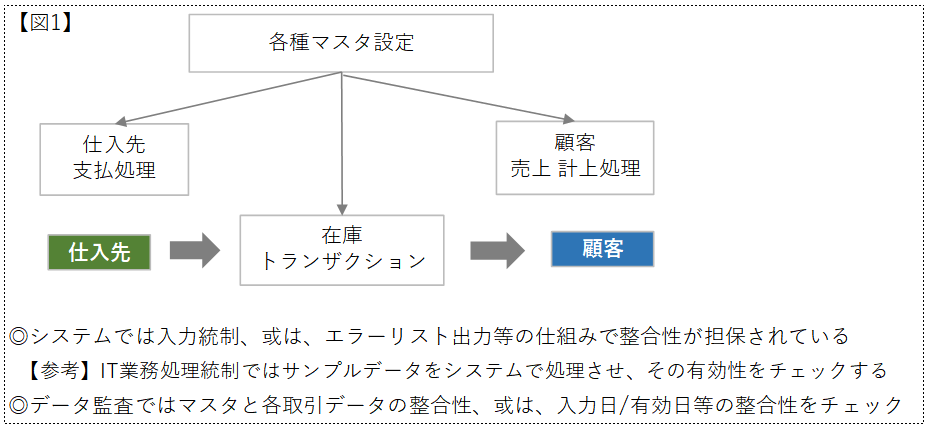

今回は「在庫トランザクション」「売上計上処理」そして「仕入先支払処理」のプロセスで、データ監査を利用していくポイントについてお伝えして行こうと思います。1つ1つの説明をする前に、これら3つと前回の「各種マスタ設定」の関係を図にまとめておきます。

【図1】

1. 在庫トランザクションの正確性をチェックする

1-1. EDIにより受注データをERPシステムや在庫管理システムに取込む場合

販売を受注した製品のマスタ情報(製品基礎情報や単価等)の設定が不十分なケースでは、受注データを取り込む際にシステムからエラーリストが出力されるか、或は、警告メッセージが表示される事になります。例えば、新製品の登録自体がされていない場合や、受注した時点で仕入単価が未定の場合など想定されます。

データ監査では、マスタデータ情報が在庫トランザクションで正しく使用されているか突合せて行きますが、更に、在庫トランザクションデータには、入庫日、出庫日、データ入力日、など日付け情報が含まれていますので、それを基に日数分析をする事で、異常点を見つけていきます。

1-2. 入出庫処理をバーコードで処理する場合

入出庫の現場では自動化が進み、原材料や製品を数える際に、それらに添付されたバーコードをハンディスキャナーで読み込むケースが増えてきています。その際、在庫の入出庫記録を「在庫トランザクション」へ落し込む事になりますが、手作業であれば融通の利いたイレギュラーな処理への対応ができなくなり、データ監査を行うとこの痕跡(手作業による調整)を洗い出す事が容易にできます。イレギュラーな処理をつぶし込む作業は、業務改善の一歩であると思いますが、これをデータ監査でモニターし、進捗管理に利用する事も可能です。

2.売上計上処理について

2-1 適切な在庫引落し、売上計上を行っているか?

売上計上を出荷基準とした場合、出庫した製品の数量が正確に在庫から引き落とされ、払出単価と掛け合わせた売上原価が計上され、その納品された製品が正しく、漏れなく売上計上されているかを確認していきます。データ監査では、イレギュラーな修正処理の有無の確認や、販売単価が仮単価やゼロ単価である場合、適正な処理が行われているかなどをチェックしていきます。

2-2 发出商品(発出商品)の取り扱い

发票基準(発票基準)の場合、出荷した製品の内で、発票が未発行の製品は「発出商品」と分類され、売上原価計上されず倉庫には実物は残っていませんが、経理上は在庫にカウントされます。この場合、自社倉庫から出庫された「発出商品」は、受発注を管理する生産管理系のシステムではテリトリー外になりますので、「発出商品」の領域をカバーする何らかのシステムが必要になってきます。データ監査では、「発出商品」の入出庫履歴のデータを分析し、発票の発行が遅延している製品の出荷をピックアップしていきます。

2-3 異常粗利リスト(逆ザヤ、高粗利)の検証

異常粗利リストは、売上高と売上原価を対比させた販売実績データをベースに、閾値を設定し、その閾値を超えた販売実績を集計してリストを作成します。ここでは低粗利の製品と同様に、高粗利のものも抽出するようにします。データ監査では、分析の優先順位を示す為にABC分析を利用するなどして、影響額の大きいアイテムから迅速に分析ができるように工夫していきます。

3.仕入先・外注先への支払い

「仕入プロセスが正しく運用されているのか?」という点は、内部統制の中で一番の関心事由として挙げられると思います。データ監査では、網羅的なモニタリングを行う体制を整えて異常点を抽出していく事になりますが、重要な検証ポイントを3つ挙げておきます。

・トレンド分析により仕入先との取引推移や新規取引先について検証する

・重複データはないか? 或は、契約書/注文書/見積書それぞれの整合性を検証する

・決裁権限逃れの分割購入はないか?或は、不自然な仕訳がないかを検証する

これらの検証をデータ監査で行う為には、どのような基礎データを入手する必要があるか、どのように閾値を設定するか、継続的に自動化されたレポートを作成する為にはどのようなプログラムを組むか、などを検討する必要があります。

以上、今回は「在庫トランザクション」「売上計上処理」「仕入先・外注先への支払い」の3テーマについて、データ監査をどのような場面で利用するかを説明しました。これらは、監査ソフトが深堀する事を得意とする領域であり、業務全体のシステム化に伴い、内部監査の手法として、今後、利用度が益々高まっていく事が考えられます。

最後に、監査ソフトの最新動向について感じている点をまとめておきます。

1.ビジュアル化

経営者は、情報化及びデータ化された中で様々な報告を受ける事になるので、レポートの中で数字を羅列するだけでは興味をしめしてくれません。やはりインパクトが残る資料分析にはビジュアル化が欠かせないと思います。

監査ソフトではどのような機能を使ってビジュアル化していくかについて、本稿(①~⑧)で紹介してきましたが、作業操作について言えば、設定項目は比較的シンプルです。

・X軸とY軸のデータソースを設定 (更にバブルチャートでは、バブルの大きさ)

・棒グラフ、折れ線グラフ、バブルチャート等で「カテゴリー別」色分け

⇒更に、1つ1つのトランザクションにまで遡り、ビジュアル化(ドリルダウン)が可能

2.監査の自動化、継続的監査に向けた機能アップ(ロボットの導入)

筆者自身は、監査ソフトACLを使用して4年目となります。その間、マイナーなバージョンアップは繰り返えされて来ていますが、その中でも昨年は監査ソフトのコンセプトが大きく変わるものがありました。(ライセンス料もそれに見合った形で、それなりに上がりましたが。)

どのような機能が追加されたかと言うと、監査業務の一連の手続きが進捗管理を含めて自動化された処です。監査ソフトの機能のバージョンアップではなく、進捗管理プログラムに監査ソフトが飲み込まれたようなイメージです。

データの取り込み、加工、再計算、閾値を利用した異常値ピックアップ、再計算、これらの自動化(スクリプトの作成)は必須であり、これをスケジュール管理し、被監査部門への質問も自動的に送信され、報告者への自動配信でレポートされるような設計になっています。

3.現状の使用状況について

ただ、監査ソフトの機能が飛躍的に高まったとしても、被監査部門の対応は一朝一夕では変わっては行きません。「なぜ継続的な監査、データ分析へ迅速な対応が求められるか」など本質的な部分を説明し、被監査部門の理解を深めていく事が大事であり、そうでなければ、進化した監査ソフトも宝の持ち腐れとなってしまうような気がします。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第10回)

無料

2020年1月31日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第9回)

無料

2019年8月29日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第8回)

無料

2019年3月8日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて (第7回)

無料

2018年10月19日

-

国際ビジネスレポート

CAAT(コンピュータ利用監査技法)を使い始めて(第6回)

無料

2018年5月11日