非居住者に対する役務費などの対外送金と源泉徴収方式

中国ビジネスレポート 税務・会計2018年5月21日

外国企業(日本企業等)が、中国企業に役務を提供して、対価を回収する場合、中国において、企業所得税・増値税・付加税(城市建設税・教育費付加・地方教育費付加等)の源泉徴収課税が行われます。この源泉徴収課税の方法について、解説します。

1.源泉徴収課税の原則的な負担者

中国で発生した税金の負担を、中国企業・外国企業の何れが負担するか、という点は、当事者が契約で取り決める事ができます。

但し、原則的な負担者は、以下の様な考え方になります。

① 企業所得税

所得を稼得した企業が負担する税金であるため、この場合は、報酬の受領者である外国企業が原則的な負担者となる。

契約に、企業所得税も中国企業負担として定める事は可能であるが、その場合は、税額も、課税所得に加算する必要が出てくる。

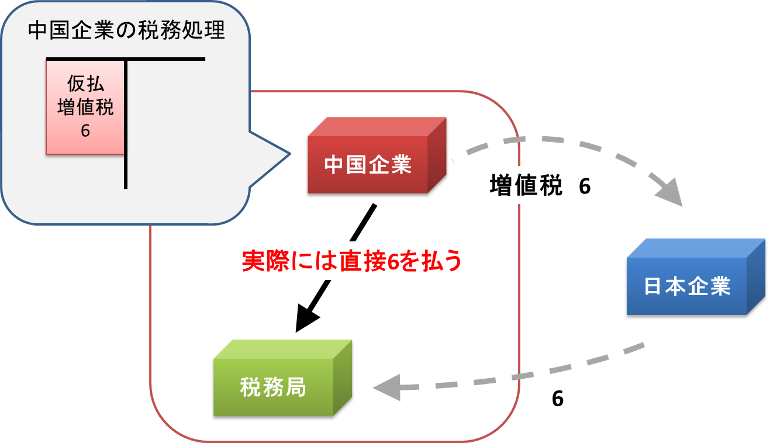

② 増値税

発票には、源泉徴収義務者である中国企業の名称が記載され、外国企業の名称は備考欄に記載される。

増値税は、役務の提供者が、顧客から徴収して納税する税金であるため、この場合は顧客である中国企業が負担する事の理論的整合性は主張できる。

よって、中国企業が負担した場合、一般納税人であれば、仕入控除の適用が受けられる事が、「営業税から増値税への転換試行措置を全国展開する事に関する通知(財税[2016]36号)」・付属文書1・第25条・第4号に規定されている。

③ 付加税

付加税は、増値税に付随して発生するものであるため、増値税の納税者が付加税の納税者となる。

2.負担状況に基づく税額計算

原則的な負担者は上記の通りですが、実際の税額負担(契約に取り決める負担方法)は、色々なパターンが有ります。この方法については、国家税務総局が、HPに、以下の様な解説をしています。

<前提>

外国企業が中国企業に100万元のコンサルティングサービスを提供。企業所得税率10%、増値税率6%、付加税は増値税額の12%とする。

① 企業所得税・増値税の課税対象となり、全税額を非居住者が負担する場合(単位は元。以下、同じ)

● 増値税を含まない所得=100万÷(1+6%)=94.34万

● 源泉徴収すべき所得税額=94.34万×10%=9.43万

● 源泉徴収すべき増値税額=100万÷(1+6%)×6%=5.66万元

● 源泉徴収すべき付加税額=5.66万×12%=0.68万

以上より、契約総額=100万、税込み支払額=100万

税引き後の実際対外送金額=

100万-9.43万-5.66万-0.68万=84.23万

② 企業所得税・増値税の課税対象となり、全税額を中国側が負担する場合

● 税込所得額=100万÷(1-10%-6%×12%)=112.01万

● 源泉徴収すべき所得税額=112.01万×10%=11.2万

● 源泉徴収すべき増値税額=112.01万×6%=6.72万

● 源泉徴収すべき付加税=6.72万×12%=0.81万

以上より、契約総額=100万

税込み支払額=100万+11.2万+6.72万+0.81万=118.73万

税引き後の実際対外送金額=

118.73万-11.2万-6.72万-0.81万=100万

③ 企業所得税・増値税の課税対象となり、所得税を非居住者が負担し、増値税を中国側が負担する場合

● 税込所得額=100万÷(1-6%×12%)=100.73万

● 源泉徴収すべき所得税額=100.73万×10%=10.07万

● 源泉徴収すべき増値税額=100.73万×6%=6.04万元

● 源泉徴収すべき付加税額=6.04万×12%=0.72万

以上より、契約総額=100万

税込み支払額=100÷(1-6%×12%)×(1+6%)=106.77万

税引き後の実際対外送金額=

106.77万-10.07万-6.04万-0.72万=89.94万

④ 企業所得税・増値税の課税対象となり、所得税を中国側が負担し、増値税を非居住者が負担する場合

● 税込所得額=100万÷(1+6%-10%)=104.17万

● 源泉徴収すべき所得税額=104.17万×10%=10.42万

● 源泉徴収すべき増値税額=104.17万×6%=6.25万

● 源泉徴収すべき付加税額=6.25万×12%=0.75万

以上より、契約総額=100万

税込み支払額=100万+10.42万=110.42万

税引き後の実際対外送金額=

110.42万-10.42万-6.25万-0.75万=93万

⑤ 企業所得税が非課税であり、その他の税額を非居住者が負担する場合

源泉徴収すべき増値税額=100万÷(1+6%)×6%=5.66万

源泉徴収すべき付加税額=5.66万×12%=0.68万

以上より、契約総額=100万、税込み支払額=100万

税引き後の実際対外送金額=

100万-5.66万-0.68万=93.66万

⑥ 企業所得税が非課税であり、全税額を中国側が負担する場合

税込所得額=100÷(1-6%×12%)=100.73万

源泉徴収すべき増値税額=100.73万×6%=6.04万

源泉徴収すべき付加税=6.04万×12%=0.73万

以上より、契約総額=100万

税込み支払金額=100万+6.04万+0.73万=106.77万

税引き後の実際対外送金額=

106.77万-6.04万-0.73万=100万

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

投資環境

海南島全島保税化

有料

2025年12月22日

-

中国ビジネスレポート

税務・会計

外国出資者の再投資税額控除制度の補足

有料

2025年11月11日

-

中国ビジネスレポート

税務・会計

仕入増値税未控除税額還付の制度化

有料

2025年10月10日

-

中国ビジネスレポート

金融・貿易

中長期外債に関する発展改革委委員会備案

無料

2025年9月30日

-

中国ビジネスレポート

投資環境

省・市を跨ぐ企業移転の効率化推進

有料

2025年8月19日