中国ビジネス展開のチェックポイント 第3回【駐在員事務所の設立】

中国ビジネスレポート 投資環境2012年3月22日

はじめに

前回は、中国ビジネスへの進出形態の具体例として最も一般的な外商独資企業の設立の基本的な流れについて解説いたしました。今回は、これもよく取られる形態である駐在員事務所の設立について概略を解説いたします。

1.基本的な設立手続の流れ

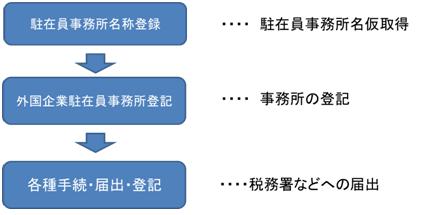

図1

駐在員事務所設立手続は、1.事務所名称予約(工商行政管理局管轄)、2.事務所の登記(工商行政管理局管轄)の2段階であり、事務所が設立されたらその他の各政府関係機関で必要な登録を完了しなければ実質的な業務は開始できません。まとめると上の図1のようになります。現地法人設立よりもステップが少ないため、一般的に設立までの時間も短期間です。

ただし、本社が下記の業種である場合は事前に必要な批准(事前許可)を取得する必要があります。

図2

2.駐在員事務所設立の注意点

駐在員事務所は、現地法人を設立する場合に比べて簡単に設立できる反面、現地法人に比べて制約や、管理制度の違いから注意しなければならない点がありますので、自社の目的を達成するために十分であるかどうかをよく検討したうえで設立手続に入ることをお勧めします。

(1)業務の制限

駐在員事務所での業務は以下に限定されています。

①外国企業の製品あるいはサービスに関する市場調査、展示、宣伝

②外国企業の製品の販売、サービス提供、中国国内での購買、中国国内での投資に関する連絡活動

つまり、本社に替わって営業類似活動をする行為などは、宣伝なのか販売なのかという点においてグレーであるといわざるを得ません。

(2)人数の制限

駐在員事務所で勤務できる駐在員数は、主席代表1名、その他代表3名までとなっています。

(3)領収書(発票)発行不可

駐在員事務所は法人ではないため、領収書を発行することができません。基本的に売上金は本社で受け取り、本社が領収書を発行することになります。

(4)設立地区にもよりますが、例えば上海市の場合、駐在員事務所は上海市が指定したビル物件の中から選択してオフィスとしなければなりません。

(5)駐在員の個人所得税課税の違い

法人へ出向する場合と違って駐在員事務所で勤務する外国人職員(首席代表、代表)は183日未満の中国滞在日数であったとしても、日数按分で滞在日数分の個人所得を中国で納税しなければなりません。これについての詳細は、回を改めて中国の税金に関する説明をさせていただきます。

3.駐在員事務所の企業所得税

2010年2月の“外国企業常駐代表機構税収管理暫定弁法”により、それまで認められていた駐在員事務所の免税に関する取り扱いが無くなり、基本的に以下のいずれかの方法での課税が実施されることになりました。また、免税の取り扱いを受けている事務所も登記の更新に従って順次、課税されることになっています。

課税の方法は図3の通りです。

図3

一般的には経費からの逆算推計方式(上の方法)が採用されるようです。

以上の点を参考に、駐在員事務所設立の選択をしていただければ幸いです。

次回は、現地法人設立、駐在員事務所設立とともに中国進出方法としてよく行われる、「代理店戦略」を選択した場合のメリット・リスクなどについて解説させて頂きます。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第15回【増値税・営業税について②】

無料

2013年9月19日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第13回【中国の個人所得税②】

無料

2013年3月18日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第12回【中国の個人所得税①】

無料

2013年1月21日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第11回【中国での社会保険負担③】

無料

2012年12月14日

-

中国ビジネスレポート

労務・人材

中国ビジネス展開のチェックポイント 第10回【中国での社会保険負担②】

無料

2012年11月5日