中国ビジネス展開のチェックポイント 第15回【増値税・営業税について②】

中国ビジネスレポート 税務・会計2013年9月19日

はじめに

前回は増値税と営業税の基本的な仕組みについて解説しました。今回は、具体的な数値を用いて計算例を説明します。

簡単な増値税の計算例

| 例: A社はB社より200元で商品Xを仕入れ、C社に対して300元で販売した。商品Xの増値税率は17%である。 (A社B社C社はすべて一般納税人である。) |

#増値税納税にあたっては小規模納税人、一般納税人の違いがありますが、次回以降でご説明します。

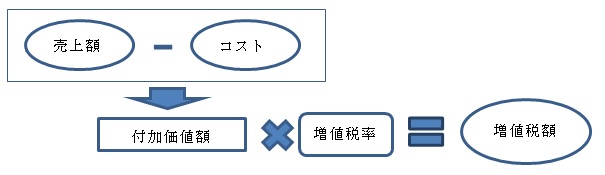

前回は下記の増値税の概念計算式をご説明しました。

これによると、A社の本取引に関する増値税額は(300-200)×17%=17(元)となります。

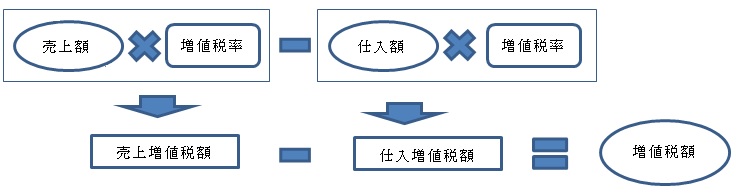

実際の計算の仕方

実際に増値税額を計算するにあたっては上記の概念式でなく、下記の方式で計算されます。

これに例の数値を当てはめれば次のようになります。

(300×17%)-(200×17%)=17(元)

確証書類は増値税専用発票

中国ではA社が納税すべき増値税額を計算するための売上増値税額と仕入増値税額の確証書類として増値税専用発票が用いられます。日本でいう領収書のようなものですが、税務局から購入する専用発行PCと専用プリンターで発行し、発行記録は税務局で把握されます。

#増値税専用発票については次回以降説明します。

つまり、上の計算式は

と読み替えることができます。

ちなみに、仕入時に増値税専用発票を入手していない場合、今回の例では、

51-0=51

ですので51元の増値税納税を行うこととなります。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第15回【増値税・営業税について②】

無料

2013年9月19日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第13回【中国の個人所得税②】

無料

2013年3月18日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第12回【中国の個人所得税①】

無料

2013年1月21日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第11回【中国での社会保険負担③】

無料

2012年12月14日

-

中国ビジネスレポート

労務・人材

中国ビジネス展開のチェックポイント 第10回【中国での社会保険負担②】

無料

2012年11月5日