中国ビジネス展開のチェックポイント 第12回【中国の個人所得税①】

中国ビジネスレポート 税務・会計2013年1月21日

はじめに

今回からは、外国企業が中国で経営活動をする際に欠かせない、企業に所属する個人の所得税に関する制度についてお話いたします。中国では従業員との給与交渉を手取り実額ベースで行うことも多く、会社の人件費コストを計算する際には社会保険制度とあわせて個人所得税の制度も理解しておく必要があります。また、本社から中国現地法人に出向者を送り出す際には、仮に支給総額が出向前後で同一だとすると、所得税率の違いによる出向者の手取り額の目減りが生じ、事前に本社が準備対応していなければ出向者から大きな不満が上がるケースも少なくありません。

Ⅰ.中国の個人所得税の概略

(1) 課税対象者と課税の区分

① 中国国内に住所があるかないか

中国国内に住所があるかないかで課税される所得の内容に違いがあります。「中国国内に住所がある」とは、中国国内に生活の本拠地があるかということで判断されますので、一般的には「中国国内に住所がある者」とは、中国人と中国での永住権を取得している外国人ということになります。外国企業が本国で中国人を採用し、中国に出向させるケースでは、当該中国人が外国の永住権を取得している場合は、中国に住所が無いと認定されますが、外国の永住権取得者でなければ中国国内に住所がある者と認定されます。

② 居住者と非居住者

居住者とは中国国内に1年以上滞在する者のことで、非居住者は1年未満の滞在期間の者のことです。居住者はさらに1~5年、5年以上、中国に住所がある者に3分類されます。非居住者については183日以上中国に滞在するものとそれ未満の者の2つに分類され、課税の取り扱いが変わってきます。

③ 課税の区分

課税対象となる所得は、国内源泉所得と国外源泉所得に分けて考えられます。国内源泉所得は中国国内での活動を根拠に支払われた所得という意味です。支払われた場所が中国国内か国外かといったことには関係がありません。例えばAさんが中国で仕事をしたけれども給料は日本の本社が支払ったといった場合、この所得は(中国の)国内源泉所得となります。

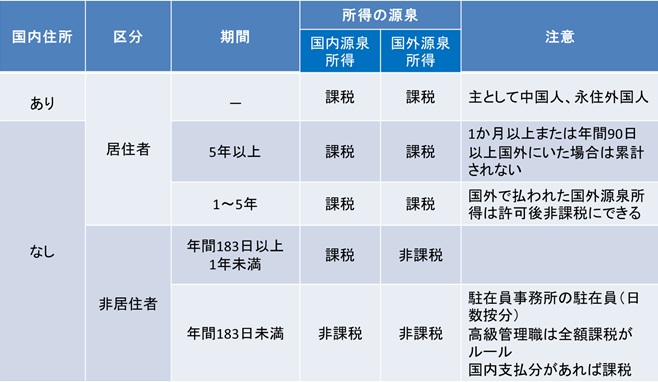

(2) 各ケース別の課税、非課税

住所のあるなしの分類、居住者分類、での国外・国内源泉所得に対する課税・非課税は下の表の通りです。

(3) 注意点:総経理職

上の表で年間183日未満の滞在でも高級管理職は課税されるとありますが、現行、上海市の運用では総経理職の者についてはその職務上中国に常駐し業務の指揮を執っているはずだと考えられることから、仮に総経理が国外に住所があり出張ベースで短期間の中国滞在であり、給与も中国国外の本社から100%支給されているとしてもその給与は中国で納税すべき所得と認定されます。その他の高級管理職については実態に即した対応のようです。

(4) 注意点:国内支給分

特殊な場合を除き、183日未満の中国滞在であれば国内・国外源泉所得を問わず、中国では納税義務がありませんが、中国国内で支払われた所得につきましては納税する必要があります。つまり、短期の出張者であっても、その給与を中国の現地法人から支払うこととすれば、個人所得税も納税しなければならなくなるということです。

(5)注意点:本社採用の中国人の中国現地法人への出向

(1)で述べましたように中国人を外国で採用して中国の現地法人に出向させる場合、当該外国で永住権を取得していない「中国に住所のある中国人」であると、表にありますように中国国外源泉所得についても中国での納税が必要となります。つまり、ルール上は外国で永住権を取得していないが外国で生活している中国人は、中国で年度末の確定申告などで当該外国の所得についても申告し納税する必要があるということです。しかし、これをルールどおりに行っている中国人でない場合、過年度分まで含めて中国の税務局から納税するように指導されるケースもありますのでご注意ください。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第15回【増値税・営業税について②】

無料

2013年9月19日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第13回【中国の個人所得税②】

無料

2013年3月18日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第12回【中国の個人所得税①】

無料

2013年1月21日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第11回【中国での社会保険負担③】

無料

2012年12月14日

-

中国ビジネスレポート

労務・人材

中国ビジネス展開のチェックポイント 第10回【中国での社会保険負担②】

無料

2012年11月5日