「名目上は売買だが実態は融資」の法的リスクを簡潔に考察する(前篇)

中国ビジネスレポート 法務2018年8月15日

「名目上は売買だが実態は融資」(「融資性売買」ともいう)とは、企業間で商品売買の形式をもって行われる融資活動をいう(※1)。具体的には、資金空転(資金が金融システム内でのみ循環すること)型融資売買及び資金立替型融資売買に分けられる。この種の案件は実務上よく見かけられるが、2015年に公布された「最高人民裁判所による民間貸借案件審理における法律適用の若干事項に関する規定」(以下「18号文」という)により「企業間貸借」の適法性が認められた後、裁判所においてこの種の案件を審理する際の思考傾向や裁判の行方にも変化が生じた。参考まで本文では具体的な事例を通して、この種の案件の裁判ルール及び法的効果を整理する。

企業間の融資性売買をめぐる紛争は、実務上よく発生している。18号文が公布される前は、企業間の融資性売買契約は通常、企業間貸借と認定され、無効と判定されていた。しかし、18号文公布後は、状況が一変した。司法実践において、融資性売買契約は企業間貸借と認定されたとしても、法律の強行規定に違反する取引スキームを除き、通常、この種の契約は有効と認定されることになった。但し、取引の真実の目的が隠蔽され、表向きの取引形態と内面の効果意思とが一致しておらず、さらに、取引フローが複雑であることから、司法実践において、この種の紛争の性質を認定することは、かなり困難である。よって、「融資性売買」の認定基準及びこの種の取引スキームに伴うリスクに注意を払う必要がある。以下、18号文公布後に判決が下された2つの具体的な事例を例に取り、融資性売買の裁判ルール及び法律効果について簡潔に紹介する。

一、関係事例

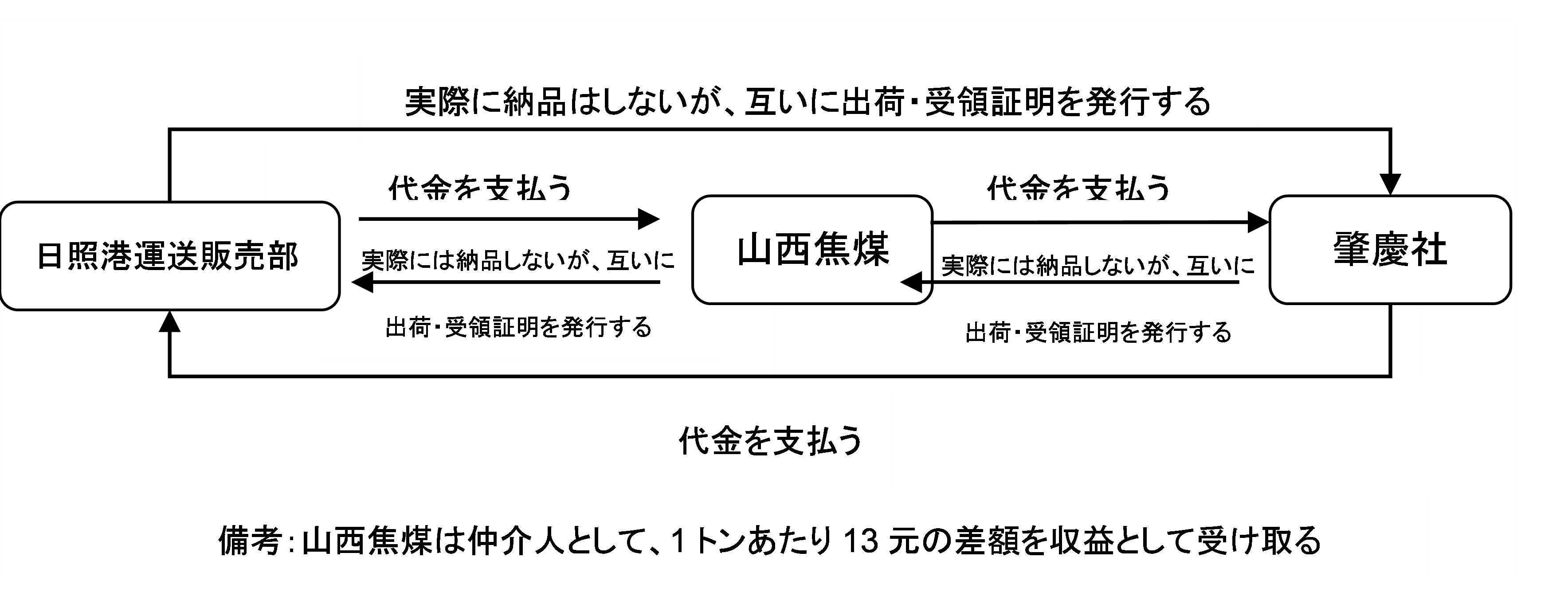

(一)事例一:「日照港集団有限公司石炭運送販売部と山西焦煤集団国際発展股分有限公司企業貸借をめぐる紛争」案件 (資金空転型融資売買のケース)

1.事例の背景

2006年12月4日、日照港運送販売部と山西焦煤社、山西焦煤社と肇慶社がそれぞれ「石炭購入販売契約」を締結し、同契約では、代金を除き、契約対象、数量、品質指標、納期、仕出港、出荷方式、品質基準、数量の入荷検査などは完全に一致していた。肇慶社は最終の供給元であったが、実際は仲介人である山西焦煤社を経由し、石炭を売却する形で日照港運送販売部から間接的に代金を受け取り、山西焦煤社はその中から1トンあたり13元の差額を収益として受け取った。判明された事実によると、同じ時期において、日照港運送販売部が肇慶社と売買契約を締結し、1トンあたり533元の価格で自身が購入した石炭を肇慶社に再販することで、1トンあたり10元の差額を収益として受け取った。上記の3つの取引によって、日照港運送販売部、山西焦煤社、肇慶社三者間で、同一の契約対象をめぐるクローズドループ型の循環売買が形成された。肇慶社はまず1トンあたり510元の安値で石炭を売り、代金を受け取り、一定の期間を経てから、今度は1トンあたり533元の高値で石炭を買い、代金を支払うのである。この循環売買において、肇慶社は売主でありながら、買主でもあり、安値で売り高値で買うようにしている。

2.争点

案件に係る法律関係の性質及び契約の効力。

3.判旨

(1)肇慶社は売主であり、買主でもあり、1トンあたりの純損失は23元である。当該取引行為は、肇慶社の営利法人という身分と明らかに矛盾しており、合理的ではない。このため、裁判所は本件の法律関係の性質は売買の形をもって隠蔽された企業間貸借であると認定する。

(2)日照港運送販売部、山西焦煤社、肇慶社の間で締結された「石炭購入販売契約」はいずれも売買するための真実の意思表示が欠けており、当事者が共同で行われた虚偽の意思表示に該当するため、いずれも無効と認定すべきである。

(3)日照港運送販売部は金融従業資格を保有しないが、融資業務を主力業務として行い、実際に金融業務を取り扱うことは、関連金融法規及び司法政策の規定に違反した。山西焦煤社は売買の形で日照港運送販売部へ資金を貸したのは、生産・経営上の必要によるものではなく、利益を追求するために肇慶社に又貸ししたものである。従い、日照港運送販売部と山西焦煤社、山西焦煤社と肇慶社の間で売買の形によって実際に形成された貸借契約はいずれも無効と認定すべきである。

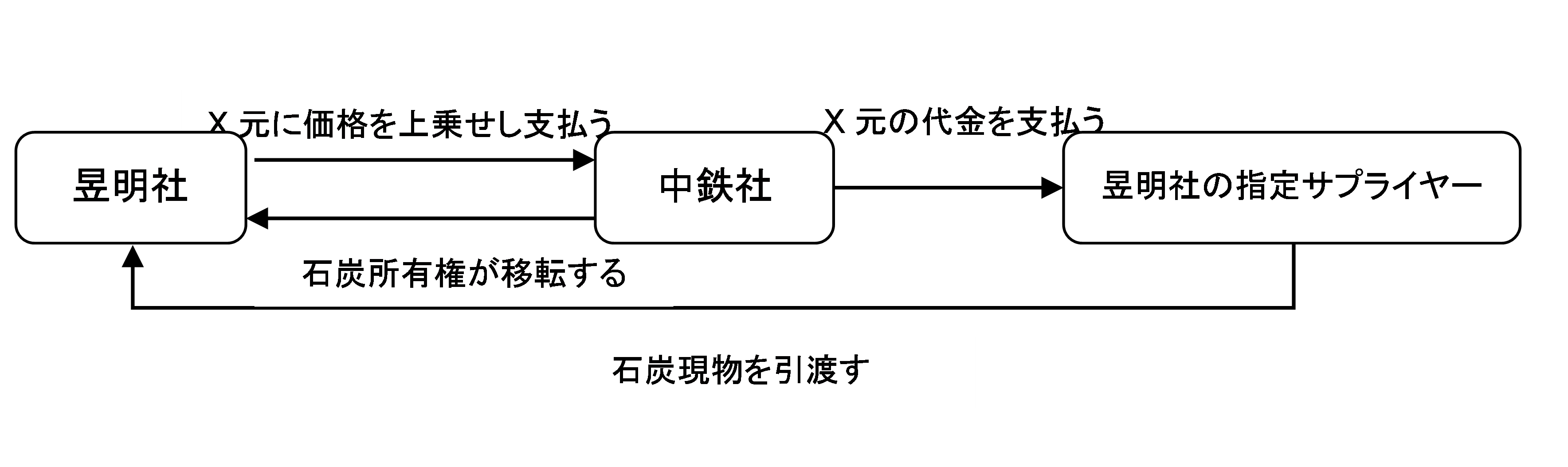

(二)事例二:「中国鉄道物資天津有限公司と昱明能源発展(天津)有限公司、天津泰宇集団有限公司との売買契約をめぐる紛争」案件 (資金立替型融資売買のケース)

1.事例の背景

中鉄社が昱明社からの依頼を受け、石炭を購入した。中鉄社は石炭代金を実際に支払い、貨物は昱明社が管理した。中鉄社は代金の支払いだけを担当し、貨物の品質については口出しせず、入荷価格をベースに、代金回収周期ごとに固定金額を上乗せし昱明社に販売していた。

2.争点

中鉄社と昱明社間の法的関係は、売買契約関係なのか、それとも資金立替型の融資売買関係なのか。

3.判旨

(1)中鉄社と昱明社の間の売買過程では、貨物及び資金の流通が実際には発生しておらず、実質上の売買契約に該当せず、売買契約の形式をもって利益又は損失を分担するという一種の形式であるため、本件は貸借の法律関係に沿って審理する。

(2)中鉄社は代金の支払いだけを担当しており、双方の契約の約定によると、中鉄社はその貸した元金及び利息を回収できることになっている。よって、市場リスクによる損失が生じた場合、つまり、この過程で石炭価格が上昇したことで中鉄による石炭購入のコストが高くなった場合でも、この差額は借り手である昱明社が負担するはずである。

(後篇 二、判定基準及び法的効果へつづく)

(※1)王富博:「企業間融資性売買の認定及び責任裁量」。「人民司法」2015年第13期、第57-62ページに掲載された。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

法務

米国への対抗策とされる中国の事業体リストについて

無料

2021年8月3日

-

中国ビジネスレポート

法務

「個人情報保護法(草案)」を読み解く

無料

2021年3月19日

-

中国ビジネスレポート

法務

「危険化学品安全法(意見募集案)」を簡潔に読み解く

無料

2021年2月10日

-

中国ビジネスレポート

法務

「データセキュリティ法(案)」を読み解く

無料

2021年1月28日

-

中国ビジネスレポート

法務

中外合弁企業の「外商投資法」に基づく会社ガバナンス構造の調整

無料

2021年1月21日