【中国子会社原価計算】第2回‐加工チャージを見直そう!

中国ビジネスレポート 税務・会計2013年1月24日

(2) 加工チャージを見直そう!

前回の計算で見積書から算出した理論上の発生額が当月の実際発生額を上回っていた場合、取り得る改善策は次の2つの方向である。

(1) 費用一定のもと売上を伸ばす

工場の改善活動は主に(2)に直結している。

しかしながら近年の中国における人件費の上昇は、改善活動で吸収するにはあまりにも急激だ。

(1)と(2)をバランス良く検討していかなければ長期的な損益改善にはならない。

では(1)の方向で売上を伸ばすにはどうすればよいだろうか?

もちろん営業努力は大切なのだが、損益的に悪い仕事をいくら取っても苦しくなるばかりだ。

必要なのは「費用一定のもとで売上を伸ばす」こと、すなわち粗利益率を上げることである。

つまり、見積上明らかに採算の合わないものは値上げ交渉を行っていくべきだ。

材料の単価は仕入先からの購入単価にほぼ等しいから割と分かりやすいし、企業努力とは関係のない要因で単価が変動するため製品価格にも反映させやすい。

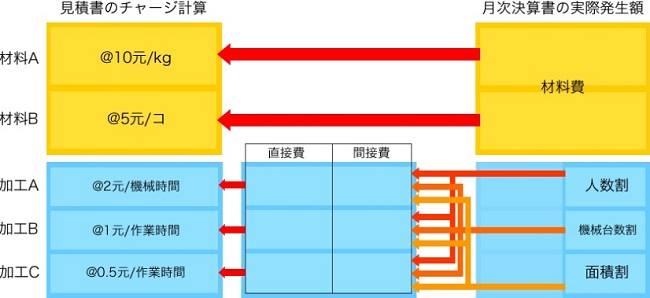

問題は加工チャージ(一般に「加工賃率」とも呼ばれる)である。

加工チャージの妥当性評価が難しいのは企業内努力による部分と外部要因とを明確に分けられないからだ。

値上げ交渉が成功するかどうかは別にして、実際発生額から加工チャージを再計算し実態を反映した数値を把握することには意味がありそうである。

まず加工チャージの定義を明確にしておく。

加工チャージとは「ある加工を1単位時間行うためにかかるコスト」である。

加工の種類は通常、製造部門ごとに分けられているため、加工チャージを求めるにはまず製造部門ごとの費用を算出する必要がある。

製造部門ごとの費用を「部門費」と呼ぶ。

例えば、NC部門、手加工部門、組立部門などそれぞれの部門にかかる費用が分かれば、NC加工、手加工、組立の加工チャージも分かるはずである。

部門費を算定するにあたり、材料費以外の費用を性質により2つに分けておくことにする。

ある加工のためにかかっていることが明確な費用、例えば製造現場の工員の人件費、NCの減価償却費などは「直接費」と呼ぶ。

一方、どの加工のためにかかっているか明確でない費用、例えば管理部門の人件費などは「間接費」と呼ぶ。

直接費はそのまま部門別に分けてやればよいが、間接費は何らかの基準を設けて配分しなければならない。これを間接費の「配賦」と呼ぶ。

配賦を正確に行うためには、費用の性質を細かく分類していく必要がある。

尚、間接費の配賦には様々な方法が考案されており、例えば機械の修理活動など活動ごとに費用をまとめて活動の量に応じて配賦する方法もある(活動基準配賦)。

もっともこの連載では時間や手間をかけて正確さを求めるよりも本質的な部分だけを少ないコストで計算することが目的なので、できる限り実務的に無理のない方法を取ることにしたい。

ここでは配賦基準として、人数、機械台数、工場面積、の3つを採用する。

まず間接費を性質によってこの3つのカテゴリーに分類する。

各基準の代表的な費用を以下に挙げておくので分類の参考にしてほしい。

・人数割:管理部門給与、食堂費用、福利厚生費

次にそれぞれの部門の人数、機械台数、面積のデータを取る。

あとはそれぞれの比率で配分してやればよい。

尚、あくまでも製造部門間への費用配分のためのデータであるから、製造部門以外のデータを取る必要はない。

部門費の集計が完了した。

次の段階は部門費をそれぞれの製品に配分するための適切な基準を見付けることだ。

例えば自動化の進んだNC部門では機械による加工時間で配分するのが適切だろうし、組立部門では工員による作業時間の方が適している。

一般的には、初期工程は機械時間、後の工程になるほど作業時間が適切であろう。

費用を集計した期間と同じ期間の機械稼動時間と工員の勤務時間を集計しそれぞれの部門費を割ってやれば、加工チャージの算出が完了する。

見積書の加工チャージと比べてみていかがだろうか?

明らかに見積書の加工チャージより高くなってしまっていたら値上げ交渉を検討してみる価値があるのではないか。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

税務・会計

【中国子会社原価計算】第2回‐加工チャージを見直そう!

無料

2013年1月24日

-

中国ビジネスレポート

税務・会計

【中国子会社原価計算】第1回‐見積価格は本当に合っていますか?

無料

2013年1月11日

-

中国ビジネスレポート

税務・会計

総経理のための中国企業会計講義第11回「中国の新旧会計基準、違いはどこにある?」

有料

2009年12月21日

-

中国ビジネスレポート

税務・会計

総経理のための中国企業会計講義第10回「上場企業の財務報告に見る中国経済の課題」

有料

2009年11月16日

-

中国ビジネスレポート

税務・会計

総経理のための中国企業会計講義第9回「中国のIFRSコンバージェンス問題 ―財務諸表を読まない中国の投資家―」

有料

2009年10月19日