中国ビジネス展開のチェックポイント 第9回【中国での社会保険負担①】

中国ビジネスレポート 労務・人材2012年10月10日

はじめに

中国での人件費上昇は、既に中国に拠点があり労働集約的な工場をお持ちの製造業の経営者の方にとって頭の痛い問題となっています。人件費には給与のみならず、福利厚生費や社会保険費、各種手当といったものも含まれ、その大きな要素となるものに社会保険の企業負担分があります。

また、人材募集の際には「手取り給与」ベースの条件か、支給総額ベースでの条件かを明確にする必要がありますが、これには募集する側に、個人所得税の知識に加え、社会保険の個人負担分の知識が無いと正しく条件を決定できません。

最近では都市戸籍(工人階級出身)と非都市戸籍(農民階級出身)、あるいは本地戸籍(地元出身者)と外地戸籍(地元以外の出身者)の社会保険待遇差を少なくするために、社会保険制度の変更が行われており、この変更に正確に対応していない会社では労働紛争などの原因ともなっています。

中国で現地法人を設立し従業員を雇用・管理するには必須の知識である社会保険制度について、今回から数回に分けて解説いたします。

予備知識-中国人の戸籍

社会保険の話を理解するためには、先に予備知識として、中国の戸籍制度の分類を理解する必要がありますので、事前にこの解説をいたします。

中国では社会保険の取り扱いをする場合、以下のように戸籍を分類し、それぞれの待遇が異なります。

分類1:都市戸籍/非都市戸籍(農民階級出身かどうか)

分類2:本地戸籍/外地戸籍(地元出身であるか、その他の地方出身か)

この二つの分類から、

1.本地都市戸籍

2.本地非都市戸籍

3.外地都市戸籍

4.外地非都市戸籍

の4種類が存在することとなります。

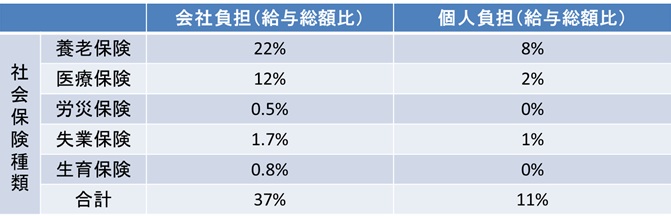

Ⅰ.現在の社会保険制度(上海市の場合)

会社に雇用されている従業員に対する社会保険については以下の表のようになっています。

(上海市都市戸籍の従業員)

この表で便宜的に比率を給与総額比と表示していますが、実際には前年の給与を元に計算される計算基数という数字に、比率をかけた金額を会社および個人が負担し納付することとなっています。初年度については、労働契約書に記載された給与総額が基数となります(この比率は現行上海市のもので、地域によって若干の差がありますし、同じ地域でも変更される場合があります)。

また、社会保険ではありませんが、住宅積立という制度もありこれは企業と個人がそれぞれ7%ずつ拠出(会社と個人が協議しそれ以上でもかまいません。それ以下にはできません。)する制度です。このため、手取り額の計算は以下の通りとなります。

手取給与=支給総額×(100%-11%-7%)-個人所得税額

(参考:個人所得税額は、支給総額から社会保険分と基礎控除額を控除した額をもとに税額表から求めます。)

また会社の人件費負担額については

会社人件費負担額=支給総額×(100%+37%+7%)

となります。これを解くと会社人件費負担額と手取給与の関係は

会社人件費負担額=(手取り給与+個人所得税額)×144%/82%

となり、個人所得税の実効税率を仮に10%とすると、会社人件費負担額は手取給与のちょうど

(計算基数の上限/下限)

また、この計算基数には上限と下限が毎年設定されており、一般的に計算基数の上限は、前年のその地区の平均賃金の300%、下限はその地区の平均賃金の60%となっています(上限/下限の計算については地区によって異なる場合があります。上海市2011年平均は4,331元)。

次回は本地都市戸籍以外の従業員を雇用した場合の計算方法について解説いたします。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第15回【増値税・営業税について②】

無料

2013年9月19日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第13回【中国の個人所得税②】

無料

2013年3月18日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第12回【中国の個人所得税①】

無料

2013年1月21日

-

中国ビジネスレポート

税務・会計

中国ビジネス展開のチェックポイント 第11回【中国での社会保険負担③】

無料

2012年12月14日

-

中国ビジネスレポート

労務・人材

中国ビジネス展開のチェックポイント 第10回【中国での社会保険負担②】

無料

2012年11月5日