非居住者企業の間接持分譲渡に伴う中国における租税についての簡潔分析

中国ビジネスレポート 法務2014年4月14日

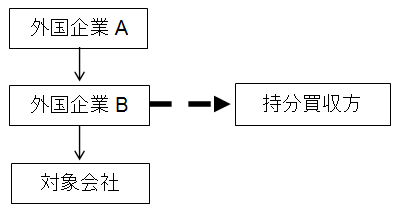

間接持分譲渡とは、対象会社の持分の直接譲渡は行わず、その親会社の持分を譲渡することで、買収方が対象会社の持分を間接的に取得する目的を果たす取引方式を指し、図1で示す通りである。

上図における外国企業Bの所在国(地区)は通常、税率が低く、対象会社の所在国(地区)は税率が相対的に高い。上記取引方式を通じて、大幅な節税を実現することができる。

過去数年来、個々の国(地区)の税収政策の違いは、常に持分譲渡に伴う税金の節税計画に用いられてきた。このため、中国国家税務総局は2009年に「非居住者企業の持分譲渡所得に伴う企業所得税の管理強化に関する国家税務総局の通知」(国税函[2009]698号)(以下「698号文」という)を公布し、中国の間接持分譲渡に対する姿勢を明確にした。その後、中国では税務機関が間接持分譲渡における非居住者企業から所得税を徴収する例がいくつも現れた。現在、非居住者企業の間接持分譲渡に伴う中国での租税に対する中国税務機関の監督管理は益々厳しくなっている。

一、 基本概念

| 区分 | 法律法規 | 具体的な規定 |

| 非居住者企業 | 「中華人民共和国企業所得税法」 | – 非居住者企業とは、外国(地区)の法律に照らして成立し且つ実際の管理機構は中国国内にないが、中国国内において機構、場所を有し、または中国国内には機構、場所はないが、中国国内を源泉とする所得を有する企業を指す。 |

| 持分譲渡所得 | 「非居住者企業所得税源泉徴収管理暫定弁法」および698号文 | – 非居住者企業が取得した中国国内を源泉とする株式利息、配当金などの持分投資収益および金利、賃貸料、特許使用許諾料で得た所得、財産譲渡所得およびその他の所得については、企業所得税を納付しなければならない。 – 持分譲渡所得とは、非居住者企業が中国居住者企業の持分(公開された証券市場で購入、売却が行われる中国居住者企業の株券は含まない)を譲渡して得た所得を指す。 |

| 税率 | 「中華人民共和国企業所得税法」および「中華人民共和国企業所得税法実施条例」 | – 非居住者企業は、自己の中国国内を源泉とする所得について企業所得税を納付しなければならず、税率は20%であるが、10%の税率に減じて徴収する。 |

上記規定によれば、対象会社が中国国内にある間接持分譲渡において、外国企業Aが自己の保有する外国企業Bの持分を譲渡することで得た相応する代価は、外国企業Bが中国の会社の持分を保有することで中国国内を源泉とする所得に該当すると判断される可能性がある(具体的分析は以下をご覧ください)。この際、法により10%の税率に基づき所得税を納付しなければならず、いわゆる源泉徴収を行う。

二、 間接持分譲渡における非居住者企業の持分譲渡に伴う税務

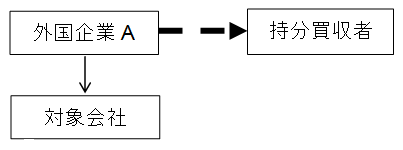

取引の形式上では、間接持分譲渡の対象物が国外にあり、中国税務機関に徴税根拠はないが、外国企業Aと対象会社の間には隔てる者、即ち外国企業Bが存在する。この場合、中国税務機関が間接持分譲渡に対する徴税を行うのであれば、法人格否認という原則を借りて前述の阻隔を突破する必要がある。

法人格否認原則とは、698号文の第六条で定める、国外投資者(実際の支配者)が組織形態などの濫用を通じて中国居住者企業の持分を間接譲渡し、且つ合理的な商業目的なく、企業所得税納税義務を潜脱する場合、主管税務機関は税務総局へ報告し審査を求めた上で、経済実体に基づき、当該持分譲渡取引の性質を改めて判定し、租税調整に利用される国外支配会社の存在を否定できることを指す。

中国税務機関は上述の規定に基づき、外国企業Bが存在する目的が租税調整であると判定し、更にはその存在の正当性を否定することができる。この場合、図1の三段階の構造(外国企業A→外国企業B→対象会社)を二段階構造(外国企業A→対象会社)に変化させ、法人格否認の効果を果たし、当該持分譲渡取引を通常の企業所得税の徴収対象とすることができる。以下の図2で示す通りである。

三、 間接持分譲渡の典型事例

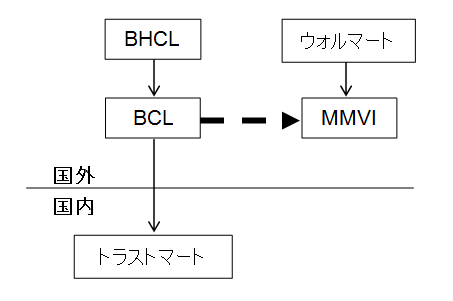

2013年に起きたウォルマートによるトラストマートの買収は、間接持分譲渡について非居住者企業所得税を徴収された典型的な事例である。

当該取引の本来の内容は、ウォルマートの子会社MMVI(持分買収者)がBHCL(外国企業Aに相当する)からBHCLの保有するBCL(外国企業Bに相当する)の持分を買収して、トラストマート(対象会社)の持分を取得したもので、以下の図3で示す通りである。

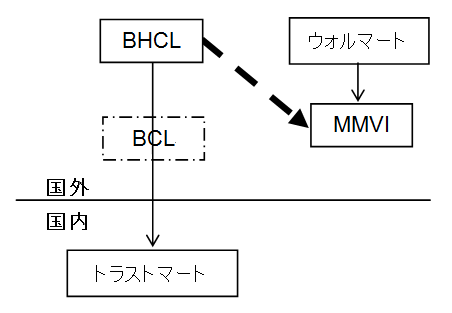

2013年2月21日、国家税務総局は「ウォルマートによるトラストマート持分の買収事項に関する国家税務総局の回答」(税総函2013年82号)を発布し、当該取引の実体を、BCLの株主であるBHCLが中国国内企業(トラストマート)の持分を直接譲渡したものであり、BHCLは中国企業所得税法で規定する納税義務を負うと認定した。以下の図4で示す通りである。

BCLの法人格を否認された後、BHCLは数億という高額の税金を納付することになる。

四、 法人格否認原則の適用規定

上述の事例によれば、一度法人格を否認されれば、非居住者企業は高額の税金を負担することになる。しかし、説明すべき点としては、698号文第六条の具体的な条文規定に基づけば、法人格否認原則の適用には、一定の前提条件を備えていなければならない。実務での認定と合わせて、法人格を否認される主体(対象会社の親会社)には、通常以下の特徴がある。

1. 所在国では登録登記のみであり、製造、販売、管理などの実質的な営業活動に従事していない。

2. その収入は主として他国の企業からの株式利息の配当を源泉としている。

3. 登録地所在国において企業所得税を納付していないまたは納付額が少ない。

4. その資産は他国への持分投資のみである。

5. 通常は人員がいないまたは少人数である。

この他、手順においても、地方税務機関が順を追って国家税務総局へ報告する必要があり、国家税務総局が審査した上で、はじめて法人格否認原則を適用することができる。企業に法人格否認原則を適用されるかについて、最大のリスクは主として地方税務機関の注意を引くかおよび実体調査が行われるかにある。よって、企業は間接持分譲渡を実施する前に、持分取引の実体状況に応じて、法人格否認原則の適用特徴に基づき、地方税務機関との意見交換(人脈を通じてまたは匿名で)を行った状況とも照らして、法人格否認原則が適用される可能性を慎重に評価し、必要であれば、弁護士、会計士などの専門家を交えて事前研究を行うことが望ましい。

以上をまとめると、理論上、非居住者企業の間接持分譲渡に伴う中国租税制度は、現時点では未成熟で、また整備されていないが、規定上では既に相応の根拠(698号文)を備えており、且つ実務においても、課税対象となった事例が複数生じている。即ち、海外持分譲渡に関する取引ストラクチャーを構想する際は、予想される税務リスクおよび税務コストを評価するため、698号文を重点的に十分に留意する必要がある。

なお、国家税務総局が昨今発布した「非居住者企業の持分譲渡に適用する特別税務処理の関連事項に関する国家税務総局の公告」(国家税務総局公告2013年第72号)によれば、非居住者企業の持分譲渡が一定条件を満たす場合においては特別税務処理が適用され、一定の税収優遇を享受することもできる。よって、取引ストラクチャー、税収計画の構想段階では、併せて考慮することが望ましい。

(里兆法律事務所が2014年1月に作成)

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

法務

【注意喚起】:受益所有者情報の届出締切が迫っています!

無料

2025年10月20日

-

中国ビジネスレポート

法務

新「会社法」の押さえておくべき変更点及びその影響

無料

2024年6月18日

-

中国ビジネスレポート

法務

「外商投資法」所定の「五年の移行期間」の最後の年に新「会社法」が公布された中での、旧「三資企業法」に基づき設立され、もとの組織形態などのままである外商投資企業の対応

無料

2024年5月14日

-

中国ビジネスレポート

法務

新「民事訴訟法」に基づく「渉外民事訴訟手続き」規定の変化

無料

2024年3月12日

-

中国ビジネスレポート

法務

改正「スパイ防止法」のFAQ

無料

2023年8月9日