貨物貿易の外貨管理制度改革で何が変わるのか

中国ビジネスレポート 税務・会計2013年9月27日

貨物貿易の外貨管理制度改革は2012年8月1日から全国規模で実施されている。本制度の実施以降、国家外貨管理局(その分支機構を含み、以下「外貨管理局」という)は人民元転・外貨売渡で問題のある企業を選別しており、全国で多数の「ペーパーカンパニー」が登録を抹消され、銀行は以後それらに対する貿易外貨決済を停止している。同時に、現時点でも、多くの企業において制度改革の内容についての認識が欠如しており、自らの外貨業務をより効率良く処理する際の妨げとなっている。このため、筆者は今回の貨物貿易外貨管理制度改革の基本状況を以下の通り簡潔に整理した。

一、改革の核心内容および改革後の業務の基本的な流れ

今回の貨物貿易外貨管理制度改革の核心内容は総量確認検査、動態モニタリングおよび分類監督管理であり、基本方法は、全国統合貨物貿易外貨モニタリングシステム(以下、「モニタリングシステム」という)に基づき、企業の輸出入外貨収支および輸出入貨物の流れに関する完全情報を全面的に収集し、企業主体毎に、資金の流れと貨物の流れに対しオフサイト総量確認検査を行い、オフサイト総量確認検査で問題のあった企業に対しオンサイト検査を実施し、加えて企業に対するモニタリングおよび分類管理を行う。

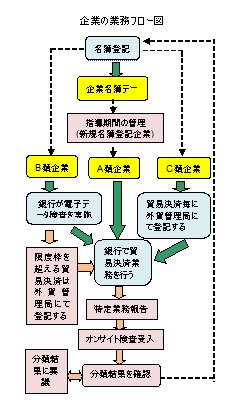

改革後、企業が行う貨物貿易外貨業務の基本的な流れは下図の通りである。

二、貨物貿易外貨管理制度改革前と改革後の比較

(一)管理方式

| 改革前 | 外貨決算行為に対し事前の届出、オンサイト審査を行う。 |

| 改革後 | 外貨決済を行う企業に対し総量確認検査、動態モニタリング、分類監督管理を行う。 |

| 筆者のまとめ | ■概念の解釈 ①総量確認検査:外貨管理局は定期または不定期に企業の一定期間における輸入と輸出、資産と負債、貨物と資金に対し全面的、総合的評価を行い、企業の輸出入データおよび貿易外貨收支データに対し総量照合を行うことで、企業の貿易外貨收支の真実性を検査する。 ②動態モニタリング:外貨管理局はモニタリングシステムを通じてオフサイト総量照合を行い、これに基づき、企業の輸入外貨支払い状況に対しモニタリング・分析を行い、問題行為を判別する。オフサイトモニタリングの事前警報、オンサイト検査等の状況に基づき、企業に対し分類評価を実施し、問題のある主体に対しオンサイト検査を行う。 ③分類管理:外貨管理局は「貿易外貨收支企業名簿」(以下、「名簿」という)管理を実施した上、オフサイトおよびオンサイト検査の結果に基づき、企業をA、B、Cの三種類に分け、動態調整を行う。 ■注意事項 |

(二)改革のポイント

| 1.輸出入照合 | |

| 改革前 | 決済毎の照合、オンサイト照合 |

| 改革後 | 輸出外貨受取照合消込書の取消し、外貨決済に照合消込書手続きは不要 |

| 筆者のまとめ | ■銀行が企業の外貨決済を行う際に必要な証憑および手続きが大幅に簡略化された。外貨受取りはこれまで、通常3~4営業日をかけて輸入審査待ち口座から経常項目口座へ移動していたが、改革後は1~2営業日に短縮された。 ■企業と外貨管理局との間に双方向情報プラットフォームが確立され、企業のほとんどの情報の申告、業務報告が直接モニタリングシステムを通じてオンライン処理することが可能となり、オンサイト処理は不要となった。 |

| 2.輸出通関管理 | |

| 改革前 | 輸出通関手順が複雑で、輸出外貨受取照合消込書を提出する必要があった。 |

| 改革後 | 企業の通関に輸出外貨受取照合消込書の提出が不要となり、A類企業であれば輸出外貨受取人民元転オンライン検査および輸入通関書類オンライン検査は不要となった。 |

| 筆者のまとめ | 全ての企業(特にA類企業)の輸出通関手続きが簡略化された。 |

| 3.輸出税還付管理 | |

| 改革前 | 税務部門へ外貨管理局が発行する輸出外貨受取照合消込書を提出する必要があった。 |

| 改革後 | 税務部門は、外貨管理局が提供する企業輸出外貨受取情報および分類状況を参考に、関連規定に基づいて審査・確認した上で企業の輸出税還付を直接行い、輸出外貨受取照合消込書は不要となった。 |

| 筆者のまとめ | 輸出税還付にかかる時間が短縮した。改革前、照合手続きの完了に約4週間を必要としたのは、全ての照合証憑を揃えなければならないことからであった(外地での通関の所要書類は更に多い)。改革後は通関書類を受取り次第、直ちに税還付を行うことが可能となり、効率が大幅に向上した。 |

| 4.貿易与信管理 | |

| 改革前 | 貿易与信について全過程登記を実行した。 |

| 改革後 | 企業は業務過程中において報告を行い、貿易与信登記は不要となった。 |

| 筆者のまとめ | 登記義務が簡略化された。 ※留意点:A、B、C類企業は、それぞれ法律に従って報告および登記義務を履行しなければならない。 |

| 5.輸出入の外貨払戻し | |

| 改革前 | 外貨管理局が事前に審査を行った。 |

| 改革後 | 原則として、銀行が審査した上で直接処理する。 (備考:「貨物貿易外貨管理ガイドライン実施細則」によると、外貨払戻しの日時と元の受取り、支払い日時の間が180日(180日を含まない)を超えるまたは特段の状況により本条の規定に従って外貨払戻しを行えない場合は、企業は先に外貨管理局にて貿易外貨業務登記続きを行わなければならない。) |

| 筆者のまとめ | 企業の輸出入外貨払戻し業務手続きが簡略化された。 |

| 6.輸出収入 | |

| 改革前 | 輸出企業は原則として、輸出収入を満額受取らなければならなかった。 |

| 改革後 | 輸出収入は規定に従って、国内に回収または国外に預け入れすることができる。 |

| 筆者のまとめ | ■A類企業は当該政策を十分に活用して、為替リスクを低減し、資金圧力を弱めることができる。 ■B類企業は監督管理期間中、輸出収入を国外口座に預け入れることができず、国外口座を使用しての対外支払いができない。 ■C類企業は国外口座を抹消した上、国外口座資金の残額を回収しなければならない。 |

(三)監督管理方式

| 改革前 | 企業ごとに監督管理、行為審査、オンサイトモニタリングを実施し、且つ外貨管理局、税関総署、国家税務総局(以下、「三部門」という)がそれぞれ監督管理を行っていた。 改革後総合モニタリング、主体分類 |

| 改革後 | 総合モニタリング、主体分類監督管理、オフサイトモニタリング、共同監督管理を行う。 |

| 筆者のまとめ | ■三部門の間でデータ情報交換体制を確立した。外貨管理局は定期的に他の二部門に対し貿易外貨決済の検査データおよび分類監督管理などの情報を提供する。税関総署は定期的に外貨管理局に対し企業の通関データを送信する。国家税務総局は定期的に外貨管理局に対し輸出税還付審査重点商品目録および脱税企業名簿などの監督管理情報を送信し、外貨管理局の参考とする。 ■部門の間で個別案件の協力調査体制を確立した。三部門は日常のモニタリングおよび検査中に発見した異常情報を遅滞なく通報し、規則に違反したクロスボーダーの資金流動、密輸、脱税などの各種違法行為を共同で取り締まる。 |

三、簡潔なまとめ

全体として、今回の貨物貿易外貨制度改革は、貨物貿易の輸入外貨支払いおよび輸出外貨受取り手続きを簡略化し、且つ改善したものであり、企業、金融機関および政府機関の行政費用支出を低減させ、貨物貿易の輸入外貨支払いおよび輸出外貨受取りに伴うリスク管理を強化し、外貨決済の効率を高め、貨物貿易の発展促進に有利のあるものである。

前述の分析から、今回の貨物貿易外貨制度改革の実施後、企業にとって、「改革のメリット」を望むのであれば、A類企業に認定された上、A類企業の資格を維持することが最善の方法であることが分かる。この点に関し、筆者は以下のように考える。

●企業が貿易外貨決済を行う際に「貨物貿易外貨収支業務手続き確認書」を締結するはずであるが、当該確認書には企業が貿易外貨決済を行う際の権利と義務が示されており、十分に確認することを提案する。

●企業が外貨決済業務を行う際は、外貨管理規定を厳格に遵守し、各種外貨指標の正常を維持しなければならない。

●企業は外貨管理局の関連規定に照らして、遅滞なくモニタリングシステムを通じて義務化された報告および自発的報告(備考:その中、義務化された報告には主として貿易与信業務報告、ユーザンス報告、中継貿易収支業務報告、輸出収入国外預入報告および指導期間の業務報告が含まれる。)を行わなければならず、貿易項目における貨物の流れと資金の流れの整合性に関する時間差および金額差などの情報についての事前説明を行い、外貨管理局で報告データの修正または削除を行うことをできる限り少なくする。

(里兆法律事務所が2013年4月12日付で作成)

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

中国ビジネスレポート

法務

米国への対抗策とされる中国の事業体リストについて

無料

2021年8月3日

-

中国ビジネスレポート

法務

「個人情報保護法(草案)」を読み解く

無料

2021年3月19日

-

中国ビジネスレポート

法務

「危険化学品安全法(意見募集案)」を簡潔に読み解く

無料

2021年2月10日

-

中国ビジネスレポート

法務

「データセキュリティ法(案)」を読み解く

無料

2021年1月28日

-

中国ビジネスレポート

法務

中外合弁企業の「外商投資法」に基づく会社ガバナンス構造の調整

無料

2021年1月21日