【濱の金融マンの海外取引実務コラム】第4回 送金取引のメカニズムと留意点

国際ビジネスレポート 外為・貿易実務2020年10月21日

第1回から第3回までのコラムにて、信用状に関する解説をしてきましたが、今回は国際決済に最も使われている送金取引のメカニズムおよび留意点について説明させて頂きます。

Q 海外送金取引のフローについて教えて下さい

信用状を使用した取引と比較して、送金により決済をする場合は比較的単純です。海外送金を行なう場合には、送金人は送金の取扱銀行に依頼すると、自行と取引のある銀行(=コルレス銀行といいます)を経由して、送金の受取銀行への支払いを手配します。それを受けて受取銀行は、受取人への支払い手続きを行ないます。通常、送金の取扱銀行を「仕向銀行」、送金の受取銀行を「被仕向銀行」と読んでいます。

信用状取引の際には、船荷証券(B/L)等の書類のやり取りは原則銀行経由で行ないますが、送金取引の場合は、国際クーリエ便を使用して、輸出入者間で直接やり取りを行ない、商品の引き取りを行ないます。

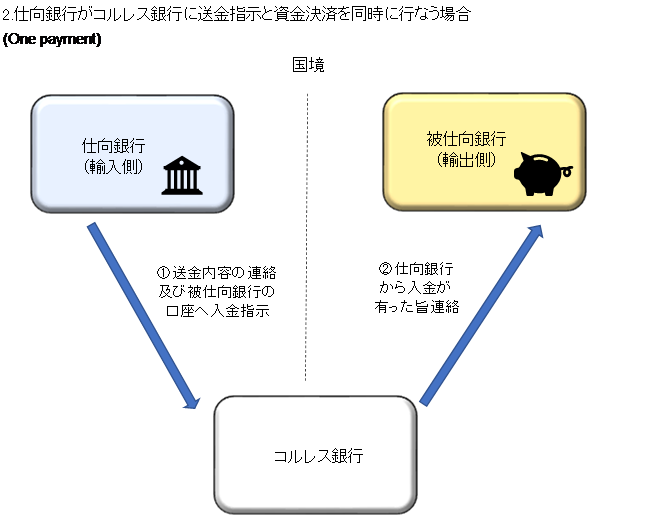

送金のメカニズムについては、様々なバリエーションがありますが、上記はメカニズムを理解するために最も一般的な取引方法を簡略化して記載しています。現在は特に米ドル建て送金については二つ目に記載した、One paymentと呼ばれる方法が多用されています。

One paymentは、仕向銀行がコルレス銀行一行に打電すればよいため、また、カバー資金の手配も同時に行なってもらえることから好まれています。

Q よくスイフトという言葉を耳にしますが、これはどの様な団体ですか、またどのようなことを行なっているのですか。

スイフトとは、Society for Worldwide Interbank Financial Telecommunicationの略称で、ベルギーに本部を置く、参加金融機関による出資により成り立っている共同組合です。主に参加する金融機関の間にて高度に暗号化された金融取引に関するメッセージサービスの提供を行なっています。現在は送金だけでなく、証券、貿易等様々なサービスを行なっており、銀行だけでなく、証券会社、事業法人も参加しています。

Q 海外との取引には法的な規制があると聞いていますが、主な留意点について教えて下さい。

海外送金は、国内送金と異なり、国境をまたぐ取引です。その為、各国における法的な規制を必ず受けることになります。

日本であれば、資金の移動としての外国為替や、モノ・サービスの移動等の対外的な取引を対象とする「外国為替および外国貿易法(いわゆる外為法)」、マネーロンダリングの防止や、テロ資金供与の防止を目的とする「犯罪による収益の移転防止に関する法律(いわゆる犯罪収益移転防止法)」や、国際的な税逃れを防ぎ、国際的な取引や海外資産の国税当局による把握のための「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(いわゆる国外送金に係る調書提出法)」等の規制を順守しなければなりません。

また、国際取引は米ドルでの取引が多く使用されていることから、アメリカとの直接の取引でなくとも、アメリカの外交政策や安全保障上の目的で実施している外国資産管理法に基づき実施されている、アメリカ財務省外国資産管理局(The Office of Foreign Assets Control of the US Department of Treasury; OFAC)が行なう各種経済制裁についても常に順守して取引を行なう必要があります。

法的な規制は多岐にわたるので、外国との取引を定期的に行っている方は、当局の発表を直接確認し、専門家のアドバイスを受けるなどして常に内容をアップデートしておくことが不可欠です。「知らなかった」ということですまされないことも多々ありますので細心の注意が必要です。

Q 海外送金の手数料は比較的高いと感じますが、実際に金融機関に依頼する際にどの様な点に留意したらよいですか。

海外送金への送金を金融機関に依頼するときには、主に以下の点に留意して下さい。

(1)送金手数料

海外送金時に依頼する金融機関に支払います。送金する通貨や国にかかわらず一律定額のことが多いです。

(2)為替手数料

金融機関に日本円を支払って外貨購入して送金を行なう場合、金融機関は調達する外貨に一定のマージンを上乗せして送金依頼人に呈示をします。通常「仲値」と呼ばれる市場実勢に近いレートを設定し、それに対して+〇〇銭(円)という形で決定しています。

都市銀行の場合は、仲値プラス1円程度の銀行が多くなっていますが、ネットバンクや送金取扱業者の場合には、もう少し安い場合が多いようです。但し、ネットバンクや送金取扱業者の場合、個人の取り扱いは行っているが、法人の取り扱いを行なっていない先も多いので、事前に確認が必要です。

通常、金融機関は相場に大きな変動がない場合には、自行の送金レートを予め決定して公表している場合が多いですが、そのレートをTTS(=Telegraphic Transfer Selling)と読んでいます。なお金融機関毎にレートは異なりますので、随時確認して下さい。

(3)銀行間手数料

本邦の金融機関に送金依頼を行なうと、冒頭の説明にもある様に海外のコルレス銀行を経由して送金を行ないます。他の銀行を経由する場合に、当該経由銀行から取扱いにかかわる手数料の負担を求められるケースがあります。特に米ドルやユーロといった主要通貨以外の送金を行なう場合には、経由する銀行からの手数料請求額が比較的高い場合があるので要注意です。金融機関によっては、本手数料を実費請求する場合と、金額にかかわらず一定とする場合等、対応が異なります。

(4)リフティングチャージ・円為替取扱い手数料

金融機関によっては、円建ての送金を行なう場合に、送金手数料とは別に円為替取扱い手数料を請求されるケースがあります。為替の扱いが無い場合、その収益を補うものとして設定されています。また、外貨預金を保有しておりその口座から出金して送金をする場合、リフティングチャージという名目で手数料が課されることもあります。因みに本件は日本特有の手数料で、海外での銀行取引には発生しないケースが多いです。なお、金融機関により手数料の呼称が異なりますのでご留意下さい。

(5)手数料の負担者

送金手数料や銀行間手数料については、送金時に誰が負担するのか決める必要があります。受取人負担(BEN)、送金人負担(OUR)及び双方にて負担(SHA)の三種類があります。

Coffee Break 元銀行マンのつぶやき~目先の送金手数料の安さに惑わされないように!

ここ数年、海外送金についは銀行以外の送金業者のサービスが台頭してきています。例えば、Western UnionやTransferWiseといった業者が、国際的な送金サービスを提供しています。銀行は今までは国際的な送金取引はある意味独占的に取り扱ってきましたが、今後も様々な取扱業者が出てくるものと思われます。

但しこれらの送金業者は、現状では主に個人向けの取引を扱っており、法人の取り扱いを行なっていない場合が多いと理解しています。日本でもインターネット専業銀行が海外送金を比較的安価な手数料で取り扱っていますが、送金手数料は安くする一方、外貨預金口座からの送金は制限して、為替の売買に係る手数料により収益を稼ごうとする金融機関もあります。

実際に送金をする際には、目先の送金手数料の安さだけではなく、トータルのコストに留意してください。場合によっては、事前にトータルの手数料がどの程度かかるのか、金融機関にヒアリングするのも手だと思います。

ユーザー登録がお済みの方

ユーザー登録がお済みでない方

有料記事閲覧および中国重要規定データベースのご利用は、ユーザー登録後にお手続きいただけます。

詳細は下の「ユーザー登録のご案内」をクリックして下さい。

最近のレポート

-

国際ビジネスレポート

外為・貿易実務

ロシアのウクライナへの侵攻と国際決済システムについて

無料

2022年3月2日

-

国際ビジネスレポート

外為・貿易実務

貿易・国際取引・外国為替ハンドブック

有料

2021年7月14日

-

国際ビジネスレポート

外為・貿易実務

【濱の金融マンの海外取引実務コラム】第10回 保証取引の形態と法的な側面について

無料

2021年1月29日

-

国際ビジネスレポート

外為・貿易実務

【濱の金融マンの海外取引実務コラム】第9回 海外事業で使用される保証状取引について

無料

2020年12月25日

-

国際ビジネスレポート

外為・貿易実務

【濱の金融マンの海外取引実務コラム】第8回 輸出におけるリスクヘッジ手法の概要について

無料

2020年12月7日